資料のご案内!

会社への通勤手段の大半にはお金がかかるものです。働いてお金を稼いでも、通勤費用が多くかかれば損をした気持ちになります。また、働きたい会社が遠方で通勤費用が気になるという求職者もいるでしょう。これらの点を解決するものが通勤手当です。しかし会社にとってのメリットはあるのか疑問に思う方もいるのではないでしょうか。

この記事では、通勤手当の基礎知識や支給のメリット、気になる「非課税限度額」、計算方法等を解説します。通勤が当たり前でなくなっている今だからこそ、この機会に詳しく知っておきましょう。

通勤手当とはどんな手当か? 意味合いと法的義務

通勤手当は福利厚生の一環として従業員の通勤に生じる費用を補うもの

通勤手当とは、通勤にかかる費用として従業員に支払う手当のことで、多くの会社で取り入れられている福利厚生のひとつです。通勤にはガソリン代や公共交通機関の利用料金等の費用がかかります。従業員の住む地域によって必要な費用は異なりますが、特に遠方から通う場合は大きな負担となります。この点をサポートすることで従業員は通勤費用の心配をすることなく、納得して通勤することができます。

実は通勤手当を支給する法的義務はない

通勤手当は多くの会社で採用されているため、あることが当たり前と感じている人もいるでしょう。しかし、労働条件の最低基準を定める労働基準法には通勤手当に関する規定はなく、支給する法的な義務はありません。通勤手当を設けるかどうかや支給基準、金額の計算方法等は、会社が独自に就業規則や賃金規定で定めることができます。また、対象となる従業員の条件や通勤にかかる費用をどの程度支払うかも、会社に委ねられています。

通勤手当を会社が支給するメリットは主に2つ

1.従業員の満足度が高まり、定着率向上に繋がる

通勤費用を従業員が負担するとなると、受け取ることのできる給与が実質減るため、損をするように感じて納得できない人も多いでしょう。そこで通勤手当を支給することでこの点を解消し、モチベーションや満足度の向上に繋げることができます。また、就職や転職の際に福利厚生を重視する人は多いものです。手厚い通勤手当は求職者にとって魅力的なポイントであり、通勤手当のない会社を就職先や転職先の候補から外す人もいるでしょう。そのため、通勤手当を取り入れることでより多くの求職者を集めることができ、優秀な人材の確保や定着率の向上に役立ちます。

2.従業員と会社、どちらにとっても節税の効果がある

通勤手当は会社の経費にできるため、課税される金額を減らすことで法人税の節税に繋がります。正社員のほか、パートやアルバイト、役員等、会社に所属するすべての人に支給が可能です。一日にかかる分は少なくても累計すると大きな金額となるため、節税効果は大きいと言えます。

また、消費税を節税する効果もあります。通勤にかかる公共交通機関やガソリンの料金には消費税がかかることから、通勤手当も消費税を含んだ金額として考えます。つまり課税仕入れとして考えることができるため、結果として支払うべき消費税を減らすことができます。

税金面でのメリットは従業員にとってもあります。給与は所得税の課税対象ですが、通勤手当は対象となりません。同じ金額を給与に上乗せする場合と比べると税負担が軽減されます。ただし、通勤手当として非課税となる金額には手段ごとに上限があるため注意しましょう。

税法上の非課税通勤手当の範囲「非課税限度額」をケースごとにおさえよう

ケース1.公共交通機関(電車・バス等)の利用

公共交通機関を使う場合の非課税限度額は、1か月15万円です。最も経済的・合理的とされる経路や方法で通勤する場合に認められます。経路が複数ある場合は、所要時間や利便性を考慮してより現実的な方法を選択しましょう。新幹線での通勤についても認められますが、グリーン料金は対象外となります。

出発時間が決まっており駅まで行く必要がありますが、渋滞の影響を受けずダイヤの乱れも少ないため、ほぼ一定の時間に出社できます。従業員と会社、双方にとってメリットのある手段と言えるでしょう。

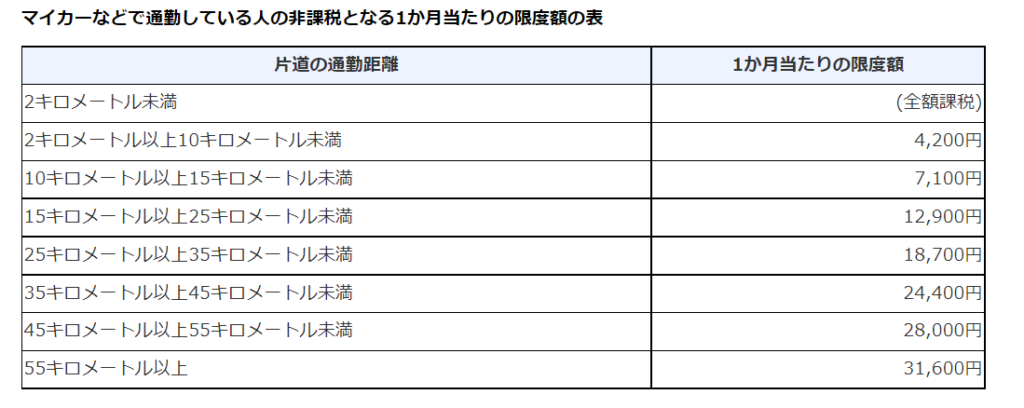

ケース2.マイカーや自転車の利用

参照:国税庁

マイカーや自転車を使う場合は、上記のように片道の通勤距離によって非課税限度額が決められています。上記の額を超えて支給することもできますが、超過分は給与と同様に所得税が課税されます。

公共交通機関を使う場合と比べると限度額は少なく、渋滞や事故の可能性もゼロではありません。しかし駅まで行く必要がなく、自宅と勤務先との間を直接行き来できる使い慣れた手段であるため、従業員にとってメリットの大きい手段と言えます。

ケース3.公共交通機関とマイカー等の併用

家から最寄りの駅まではマイカー、駅からは電車というように、複数の手段を併用する人もいるでしょう。その場合は、マイカー等を使う区間と公共交通機関を使う区間それぞれの金額を算出し、合計した金額を支給します。なお、このケースでもマイカー等での通勤の非課税限度額はケース2と同様です。非課税限度額はすべての手段を合わせて月15万円となっています。

複数の手段を使うと通勤が複雑になりますが、非課税限度額は多くなります。マイカー等を使う場合と負担がそこまで変わらない場合は、この方法を利用するとメリットを得られることもあるでしょう。

ケース4.駐車場や駐輪場、有料道路の利用

会社に十分な駐車場や駐輪場がない場合や、駅やバス停まで自転車で行ったあと公共交通機関を利用する場合もあります。このとき、従業員は自分で駐車場等を借りなくてはなりません。この料金を通勤手当に含めて支給する場合は、全額課税対象となります。

有料道路の利用料も基本的に全額課税されます。ただし、有料の橋や湾岸道路等、その経路を使わなければ通勤ができない場合は公共交通機関と同様の扱いとなります。従業員が離島に住んでいる、勤務先が工業地帯にある等やむを得ない場合にのみ適用されるため、単に時間短縮をするための利用には適用されません。

ケース5.徒歩で通勤

健康のために取り入れる人の増えている徒歩通勤ですが、通勤手当を支払う場合は全額課税対象です。所得税法では非課税となる通勤手当について、必要な交通用具や交通機関を利用するためのものとしています。徒歩通勤はこれらを必要としないため、非課税対象には含まれません。

通勤手当の決め方は法律に定められていない

労働基準法は通勤手当について定めていないため、手当の有無や明確な支給条件、計算方法を会社が定めておかなければなりません。従業員には通勤についての申請を行ってもらう必要があるため、申請方法や様式も整えておきましょう。

ただし、同様の働き方をする社員については、雇用形態の違いによって通勤手当の差を付けることは認められません。正社員であってもパート社員であっても、同じ支給条件・計算方法に基づいて支給します。

通勤手当を支給する基準と計算方法の決め方を通勤手段ごとに解説

1.電車の利用

電車で通勤する場合は、定期券や回数券の支給が多く採用されています。また、通常定期券の金額を利用月数で割り、その額を一律で支給することもあります。定期券は長期間のものを買うと安くなるため、支給や計算には半年分のものを使うことが一般的です。

電車の場合は、特に都市部では複数の経路が見つかることがあります。従業員には利便性や運賃、所要時間等を考慮した最適な経路を申請してもらいます。そして会社も申請された経路が適切なものかチェックを行いましょう。

2.バスの利用

バス通勤の場合も、最適な経路の申請に基づいた定期券や回数券の支給が多いです。電車通勤よりも短距離であることが多いため、対象となる最低限の通勤距離について規定に定めることもあります。バス通勤を申請しているにもかかわらず徒歩で通勤をしている実態があれば通勤手当の不正受給となり、経費やほかの社員のモチベーションに影響を及ぼします。距離の制限を設け、実態を証明する仕組みを作っておくと良いでしょう。

3.マイカーの利用

マイカー通勤の場合は、公共交通機関での通勤に比べて計算が複雑になります。以下のどちらかの方法で計算されることが多くあります。

ひとつ目は、ガソリン単価と平均燃費を利用する方法です。計算に手間はかかりますが、ガソリンの価格変動や従業員の自家用車の種類に柔軟に対応でき、実費により近い金額を支給できます。計算式は以下のようになります。

往復の通勤距離 × 勤務日数 × ガソリン単価 ÷ 平均燃費

もうひとつは、1kmごとの距離単価を設定して計算する方法です。一度単価を設定しておけば比較的簡単に計算することができます。以下の計算式で算出します。

往復の通勤距離 × 距離単価 × 勤務日数

4.自転車あるいは徒歩での通勤

前述のとおり、通勤手当の有無や支給条件は会社が決められるため、基本的にお金のかからない自転車や徒歩の場合は適用しない会社もあります。支給する場合は、公平性の観点から対象となる最低限の距離を定めた上で、距離ごとに金額を規定すると良いでしょう。

自転車の場合は非課税限度額があり、徒歩の場合は全額課税対象となるため、税金も考慮に入れて定める必要があります。

補足:公共交通機関でICカードを使って通勤するケース

最近ではPASMOやSuica等の交通系ICカードを使って公共交通機関で通勤する人も多いです。メリットとしては、利用履歴が残るため不正受給を防止できることや、駅の売店で使える等の従業員にとっての利便性が挙げられます。

しかし、カードによっては買い物の利用によって運賃の割引を受けられるものもあり、公平な処理が難しく管理が複雑になる面もあります。このため、ICカードを使う場合の通勤手当は一律の金額を支給することで業務を効率化ができおすすめです。

通勤手当を仕訳するための勘定科目と交通費との違い

通勤手当は「給料手当」「福利厚生費」「旅費交通費」「通勤費」等、その会社によって最適な勘定科目を用いて仕訳を行います。その際に注意しておきたい点があります。

- 通勤にかかる費用と、業務中にかかる費用を区別しておく

- 通勤手当のうち、課税・非課税の金額を区別しておく

似たものに「交通費」がありますが、これは業務中の移動にかかった費用のことで、業務前後の移動にかかる通勤費用とは区別する必要があります。また、課税か非課税かを明確にしておかなければ誤った税務処理に繋がるため、間違いや見落としのないようにしましょう。

テレワーク等に切り替えた場合の通勤手当の取り扱いをどうするか?

テレワーク等の在宅勤務が増えている中で、通勤手当の取り扱いを改める必要性も出てくるでしょう。通勤手当を定めている就業規則や賃金規定に沿った取り扱いが必要です。

勤務日数に応じた通勤手当を規定している会社は、テレワーク等によって勤務日数が減っても対応しやすいでしょう。しかし、通勤手当の月額を定めて一律に支給している会社は、現状に即した支給ができるように規定を変更する必要があります。

労働契約法では、労働者の不利益にあたる就業規則等の変更は原則として認められていません。ただし例外として、不利益となる変更が合理的なものであり、従業員の合意を得られれば認められます。通勤手当をカットしてしまうと不利益な変更に該当する可能性が高いため、従業員に丁寧に説明して納得してもらった上で変更することが大切です。

また、新しい取り組みとして「在宅勤務手当」「テレワーク手当」を取り入れる会社も出てきています。これは在宅勤務によってかかる光熱費や電話代、インターネット回線、デスクやウェブカメラ等の負担を会社が補うという趣旨のものです。全額課税対象となるため全く同じ取り扱いはできませんが、通勤手当に代わるものとして注目を集めています。

まとめ

通勤手当は従業員と会社双方にとってメリットがありますが、非課税限度額がある上に、従業員によって通勤方法や距離が異なるため、会社にとっては複雑な手当でもあります。また、テレワークの普及によってさらに取り扱いに注意が必要となってきました。

通勤手当は規定の変更によって支給条件や計算方法を変更することができます。従業員の満足度を考慮して丁寧に説明し、現状に即して柔軟な支給を行えるように最適化していきましょう。